|

В соответствии с рассмотренными в предыдущем параграфе методами необходимо различать следующие виды оперативного планирования производства: календарное, объемное и смешанное. Говоря о них, нельзя не упомянуть о показателях и нормативах, применяемых для составления оперативных планов.

Календарные нормативы и подавляющая часть плановых показателей оперативного регулирования хода производства продукции должны разрабатываться на основе прогрессивных норм времени на отдельные технологические операции и процессы, а также на конечную продукцию и совокупные производственные процессы. Нормы времени служат первичным календарно-плановым нормативом [8, c.7].

Под нормой времени понимаются научно обоснованные затраты рабочего времени, необходимого на выполнение работ в определенных производственных условиях.

Различают нормы штучного и штучно-калькуляционного времени, а также на партию деталей. В общем виде норму времени на все работы можно рассчитать по формуле:

где Тш-к - норма штучно-калькуляционного времени;

То - основное время на выполнение операции;

Тв - вспомогательное (неперекрываемое) время;

Тобс - время на обслуживание рабочего места;

Тотл - время на отдых и личные надобности рабочего;

Тпто - допустимые перерывы по техническим и организационным причинам;

Тп-з - подготовительно-заключительное время;

n - размер партии обрабатываемых деталей.

В оперативном планировании могут применяться различные виды норм времени: в единичном производстве - штучно-калькуляционное время, в серийном - время на обработку партии деталей, в массовом - штучное время.

Размер партии обрабатываемой продукции служит первым объемно-плановым нормативом. Под партией деталей на предприятиях понимается количество одинаковых деталей, обрабатываемых на взаимосвязанных рабочих местах с однократной затратой подготовительно-заключительного времени [9, c.307].

Планирование размера партии запуска-выпуска деталей является важной и сложной экономической задачей, поскольку при его расчете необходимо учитывать множество взаимодействующих в разных направлениях факторов. Например, увеличение размера партии деталей приводит к сокращению затрат на переналадку оборудования, росту производительности труда, улучшению оперативного планирования. В то же время возрастают затраты, связанные с хранением материальных запасов, замедляется оборачиваемость ресурсов, снижается равномерность поступления денежных потоков.

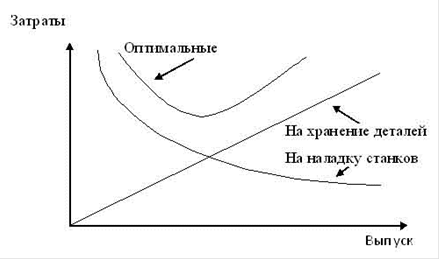

На рисунке 3 показана зависимость производственных затрат от размера партии обрабатываемых деталей.

Рисунок 3 - Зависимость затрат от объема выпуска [11, c.519]

Размер оптимальной партии запуска-выпуска деталей, как видно из графика, определяется в основном соотношением издержек предприятия на хранение обрабатываемых заготовок и наладку технологического оборудования.

Нормативная величина партии деталей рассчитывается по формуле:

где nн - нормативная величина партии деталей, шт.;г - годовой объем выпуска продукции, шт.;

Зн - затраты на наладку технологического оборудования;

Си - себестоимость одной детали, руб. /шт.;

Зх - затраты на хранение деталей в процентах от стоимости запасов, равные примерно 10-25%.

Расчет оптимальной партии заготовок предусматривает использование точных исходных экономических показателей. Их установление в конкретных производственных условиях представляет некоторые практические сложности. Поэтому на предприятиях более широко распространен упрощенный метод расчета минимальной партии деталей:

где nmin - минимальный размер партии деталей;

Тп-з - подготовительно-заключительное время;

Тшт - штучное время на одну деталь;

α - коэффициент допустимых потерь времени на переналадку оборудования, равный от 0,05 до 0,1.

Величина партии деталей определяется по так называемой ведущей операции или наиболее загруженному станку. Полученное минимальное значение партии запуска деталей корректируется в сторону увеличения с учетом необходимости обеспечения требуемой загрузки рабочих мест, объема и срока поставки продукции на рынок, пропускной способности производственного участка и иных факторов [15, c.258].

|