|

Анализируя и оценивая финансовую устойчивость предприятия по данным таблицы 3, можно сказать, что на конец отчетного периода оно находится в нормальной финансовой устойчивости, в то время как на начало отчетного периода наблюдается неустойчивое финансовое состояние. Главная причина сохранения нормального финансового состояния - это превышение темпов роста источников формирования над ростом запасов и затрат, в том числе и за счет долгосрочного займа 485 344 тыс. руб.

Анализ показателей платежеспособности и ликвидности

Платежеспособность предприятия является внешним признаком её финансовой устойчивости и обусловлена степенью обеспеченности оборотных активов долгосрочными источниками. Она определяется возможностью предприятия своевременно погасить свои платежные обязательства наличными денежными ресурсами.

Оценка платежеспособности осуществляется на основе анализа ликвидности текущих активов организации, т.е. их способность превращаться в денежную наличность.

В процессе анализа необходимо определить достаточность денежных средств на основе анализа финансовых потоков предприятия.

Для определения платежеспособности предприятия рассчитаем следующие показатели ликвидности: коэффициент текущей ликвидности, коэффициент «критической» (быстрой) ликвидности, коэффициент абсолютной ликвидности.

Предприятие считается платежеспособным, если соблюдается следующее условие:

ОА ≥ КО,

где ОА - оборотные активы (раздел II баланса);

КО - краткосрочные обязательства.

На практике платежеспособность предприятия выражается через ликвидность его баланса.

Основная часть оценки ликвидности баланса - установить величину покрытия обязательств предприятия его активами, срок трансформации которых в денежные средства (ликвидность) соответствует сроку погашения обязательств (срочность возврата).

Для осуществления анализа активы и пассивы баланса классифицируются по следующим признакам:

) по степени убывания ликвидности (актив);

) по степени срочности оплаты обязательств.

Для определения ликвидности баланса группы актива и пассива сравниваются между собой.

Условия абсолютной ликвидности следующие:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 < П4

Оценка абсолютных показателей ликвидности баланса на 2007 и 2008 гг. представлена соответственно в таблицах 4 и 5.

Для определения платежеспособности предприятия рассчитаем следующие показатели ликвидности: коэффициент текущей ликвидности, коэффициент «критической» (быстрой) ликвидности, коэффициент абсолютной ликвидности.

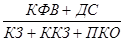

) Коэффициент абсолютной ликвидности (Кал) представляет собой отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов и рассчитывается по формуле:

Кал =  , ,

где КВФ - краткосрочные финансовые вложения (стр. 250 баланса);

ДС - денежные средства (стр. 260 баланса);

КЗ - кредиторская задолженность (стр. 620 баланса);

ККЗ - краткосрочные кредиты и займы (стр. 610);

ПКО - прочие краткосрочные обязательства (стр. 660 баланса).

Таблица 10

Абсолютные показатели ликвидности баланса за 2007 год, тыс. руб. |

Актив |

На начало 2007 г. |

На конец 2007 г. |

Пассив |

На начало 2007 г. |

На конец 2007 г. |

Платежный излишек (+), недостаток (-) | |

|

|

|

|

|

|

На начало года |

На конец года | |

1. Быстро-реализуемые активы (А1). (ДС+КСФВ). |

140 259 |

83 614 |

1. Наиболее срочные обязательства (П1). (КЗ). |

702 516 |

738 507 |

-562257 |

-654893 | |

2. Средне-реализуемые активы (А2) (ДЗдо12 мес. + ПрОА). |

306 645 |

387 140 |

2. Краткосрочные обязательства (П2). (ККЗ + ЗУВД + ПрКО). |

108 282 |

151 743 |

+198363 |

+235397 | |

3. Медленно реализуемые активы (А3). (З + НДС - РБП). |

798 034 |

943 453 |

3.Долгосроч-ные обязательства (П3). (ДО). |

0 |

48 455 |

+798034 |

+894998 | |

4. Трудно-реализуемые активы (А4). (ВОА + РБП + ДЗ через 12 мес.). |

727 554 |

722 192 |

4. Постоянные (фиксированные) пассивы (П4) (К + ДБП + РПР). |

1161694 |

1197694 |

-434140 |

-475502 | |

Баланс |

1972492 |

2136399 |

Баланс |

1972492 |

2136399 |

- |

- |

Перейти на страницу: 1 2 3 4 5 |