|

Бизнес-план - это общепринятая в мировой хозяйственной практике форма представления деловых предложений и проектов, содержащая развернутую информацию о производственной, сбытовой и финансовой деятельности организации и оценку перспектив, условий и форм сотрудничества на основе баланса собственного экономического интереса фирмы и интересов партнеров, инвесторов, потребителей, посредников и др. участников инвестиционного проекта [45, с. 66].

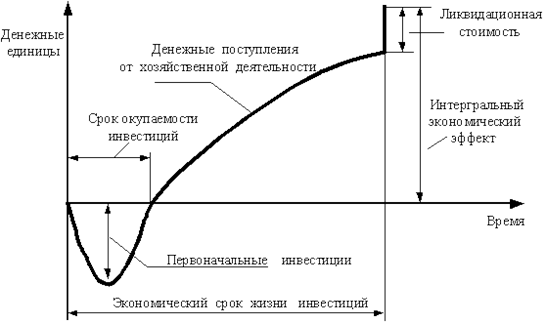

Исходное условие инвестирования капитала - получение в будущем экономической отдачи в виде денежных поступлений, достаточных для возмещения первоначально инвестированных затрат капитала, в течение срока осуществления инвестиционного проекта.

Чтобы судить о привлекательности любого инвестиционного проекта, следует рассмотреть четыре элемента:

объем затрат - инвестиций (investment);

потенциальные выгоды в виде денежных поступлений от хозяйственной деятельности (operating cash flows);

экономический срок жизни инвестиций, т.е. период времени, в течение которого инвестированный проект будет приносить доход (economic life);

любое высвобождение капитала в конце срока экономического жизненного цикла инвестиций - ликвидационная стоимость (terminal value) [45, c. 67].

На рисунке 2 приведен финансовый профиль гипотетического инвестиционного проекта.

Рис. 2 - Финансовый профиль гипотетического инвестиционного проекта

Экономический анализ этих четырех элементов позволяет оценить привлекательность инвестиционного проекта.

Одной из важнейших сфер деятельности любого предприятия является инвестиционная, то есть операции, связанные с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение предприятием выгод в течение определенного периода времени.

В коммерческой практике принято различать следующие типы таких инвестиций:

инвестиции в основные средства;

инвестиции в нематериальные активы;

инвестиции в денежные активы.

Под денежными активами понимаются право на получение денежных сумм от других физических и юридических лиц, например депозиты в банке, облигации, акции и т.д.[40].

Инвестиции в основные средства и нематериальные активы принято называть инвестициями в реальные активы. Оба типа инвестиций имеют большое значение для сохранения жизнеспособности предприятия и его развития. Однако в настоящем учебном пособии мы сосредоточимся на проблемах инвестиций в реальные активы, полагая, что проблемы денежных инвестиций излагаются в курсе финансового менеджмента.

Подготовка и анализ инвестиций в реальные активы существенно зависят от того, какого рода эти инвестиции, т.е. какую из стоящих перед предприятием задач необходимо решить с их помощью. С этих позиций все возможные разновидности инвестиций можно свести в следующие основные группы:

. «Вынужденные инвестиции», необходимые для соблюдения законодательных норм по охране окружающей среды, охраны труда, безопасности товаров, либо иных условий деятельности, которые не могут быть обеспечены только за счет совершенствования управления;

. Инвестиции для повышения эффективности. Их целью является прежде всего создание условий для снижения затрат фирмы за счет замены оборудования, обучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства;

. Инвестиции в расширение производства. Задачей такого инвестирования является расширение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств;

. Инвестиции в создание новых производств. Такие инвестиции обеспечивают создание новых предприятий, которые будут выпускать ранее не изготавливавшиеся предприятием товары (или оказывать новый тип услуг) либо позволяет предприятию предпринять попытку выхода с ранее уже выпускавшимися товарами на новые для него рынки;

. Инвестиции в исследования и инновации [38, c. 45].

Осуществление инвестиций порой рассматривается как «произвольная» форма деятельности фирмы в том смысле, что последняя может осуществлять или не осуществлять подобного рода операций. На самом деле такой взгляд на проблему далек от истины, поскольку жизнь любого предприятия - плавание против потока времени и конкуренции. И в этом смысле неосуществление инвестиций приводит к результату, сходному с тем, который обнаруживает пловец, гребущий недостаточно сильно, чтобы хотя бы удержаться на одном месте, - его снесет назад.

Поэтому все возможные инвестиционные стратегии предприятия можно разбить на две группы:

пассивные инвестиции, т.е. такие, которые обеспечивают в лучшем случае неухудшение показателей прибыльности вложений в операции данного предприятия за счет замены устаревшего оборудования, подготовки нового персонала взамен уволившегося и т.д.;

активные инвестиции, т.е. такие, которые обеспечивают повышение конкурентоспособности предприятия и его прибыльности по сравнению с ранее достигнутыми уровнями за счет внедрения новой технологии, организации выпуска пользующихся спросом товаров, завоевания новых рынков или поглощения конкурирующих фирм [39, c. 57].

|