|

Самым простым является анализ безубыточности однопродуктового предоставления услуги, т. е. одной услуги. Для анализа безубыточности танцевальной организации «Soul of Dance» рассмотрим такую услугу, как обучение танцам детских групп.

Допустим, что хореографы могут получить 30000 рублей в месяц. В месяце четыре недели. Предположим, что три дня в неделю хореограф дает занятие трем детским группам. Следовательно, стоимость одного занятия: 30000/4/3/3= 833 рубля- затраты на одно занятие.

Рассчитаем точку безубыточности для рассматриваемой услуги:

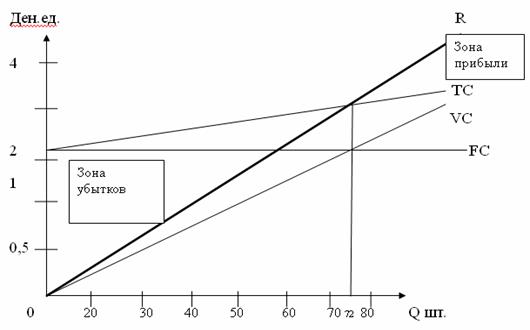

Постоянные расходы (FC)= 201000(руб.)

Стоимость данной услуги (р)- (число человек 9* 400 рублей) = 3600(руб.)

Удельные переменные затраты на единицу услуги (z)- (усилия на проведение одного урока исходя из уровня заработной платы)=833 (руб.)

Точка безубыточности Q*(количество занятий) - это такой объем реализации продукции, который позволит предприятию покрыть все расходы и выйти на нулевой уровень прибыли.

Q*= FC/(p-z) = 201000/(3600-833)= 72 (занятия /месяц)

Итак, количество занятий равно 72, что позволит покрыть все затраты ООО«Soul of Dance» и выйти на нулевой уровень прибыли.

Установим уровень целевой прибыли - 400000 руб. Рассчитаем, какое количество проданных услуг позволит получить такую прибыль:

= П-FC/p-z=(400000-201000)/(3600-833)=72 занятия = П-FC/p-z=(400000-201000)/(3600-833)=72 занятия

Если бы организация осуществляла только услугу танцы для детей,то для получения такой прибыли необходимо было бы в месяц проводить 72 занятия.

Объем производства Q* соответствует величине выручки R*, которую по аналогии с выпуском тоже называют точкой безубыточности, только в денежных единицах:

R* = Q * х р = FC / (р - z) х р = FC x 1 / (1 - z / р) = FC х 1/ v,

где v - доля вклада в выручке.

R* = 201000/ (1-833/3600) = 201000 / 0,7 = 287142 (руб.)

Рассчитаем порог безопасности: запланируем объем проданных услуг Q=90 (занятий)

Рбез= (Q-Q*)/Qх100% = (90-72)/90х100% = 20 %

Если объем предоставления танцевальных детских услуг снизится более чем на 20 % - фирма будет считаться убыточной.

Рис. 5 «График точки безубыточности»

|