|

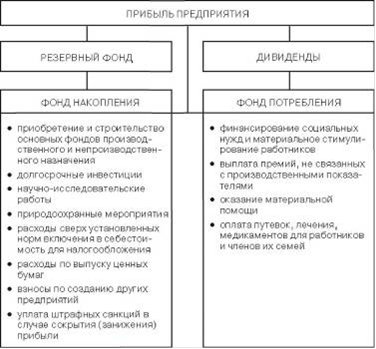

Существующий в настоящее время порядок финансирования мероприятий социального характера осуществляется за счет фондов потребления и накопления (рис. 3).

Рисунок 3. Действующая схема распределения и использования прибыли предприятия

Фонд накопления, образуемый за счет прибыли, используется на приобретение и строительство основных фондов производственного и непроизводственного назначения и осуществление других капитальных вложений, которые не носят безвозвратный характер; кроме того, этот фонд используется для финансирования мероприятий безвозвратного характера:

- проведение научно-исследовательских работ;

- природоохранная деятельность;

расходы сверх установленных норм включения в себестоимость для налогообложения (повышение квалификации, командировочные, представительские расходы, проценты за кредит и др.);

расходы по выпуску ценных бумаг;

- уплата штрафных санкций в случае сокрытия (занижения) прибыли, нарушений требований по охране окружающей среды и ряд других расходов.

Фонд потребления используется на финансирование социальных нужд и материальное стимулирование работников: выплата премий, не связанных с производственными показателями (за многолетний груд, в связи с юбилеем и др.). Оказание материальной помощи; оплата путевок, лечения, медикаментов для работников и членов их семей и др. Расходы по фонду потребления носят безвозвратный характер.

Резервный фонд создается для покрытия непредвиденных потерь, вызванных стихийными бедствиями, и балансовых убытков. Размеры фонда оговариваются учредительными документами, но не должны быть меньше 15% для акционерных обществ и 25% для совместных предприятий от размера уставного капитала. Верхний предел резервного фонда не установлен, однако в условиях ограниченных возможностей использования средств, вряд ли целесообразно его существенно повышать - на практике обычно ограничиваются нижним пределом. Оставшаяся после отчисления в резервный фонд часть прибыли предприятия должна быть распределена между учредителями (собственниками), фондом накопления и фондом потребления. Безусловно, собственники предприятия рассчитывают на получение максимально возможных дивидендов, те на направление оставшейся прибыли на выплату дивидендов.

Все большая весомость социального фактора производства - многопланово развивающегося наемного работника - актуализируется в последнее время большинством научных школ и, главное, практикой. Социально ориентированный, гуманитарный подход, учитывающий влияние глобальных факторов на экономику персонала, признающий глубокую взаимозависимость и взаимопроникновение таких сфер человеческой деятельности, как экономика, политика, мораль, культура, право и т.д., учитывающий возможность эффективного решения экономических задач неэкономическими средствами, осуществляется посредством использования термина «социально-трудовые отношения».

В таком случае у предприятия не остается средств на развитие и материальное стимулирование работников, следовательно, предприятие не имеет будущего. Введение программ участия работников в прибыли, по мнению М. Пула и М. Уорнера имеет как сторонников, так и противников, что обусловлено разнонаправленными причинами (см. табл. 3).

Таблица 3. Потенциальные преимущества и недостатки от участия работников в прибыли |

Аргументы «за» участие работников в прибыли |

Аргументы «против» участия работников а прибыли | |

Применение данных программ в виде пенсионных или инвестиционных программ для сбережения средств сотрудников. Применение в качестве одной из составляющих развития привлекательной компенсационной системы, которая удерживала бы имеющихся сотрудников и позволяла фирме привлекать новых. Применение в качестве средства повышения продуктивности компании путем увеличения у сотрудников мотивации, приверженности, склонности к сотрудничеству и интереса к компании. Философские причины (некоторые владельцы компаний верят, что следует делиться своей прибылью с теми, кто помогает ее получить). |

Некоторые владельцы не видят для себя значительной выгоды от дележа с таким трудом заработанной прибыли. Существуют философские причины: если участники не принимают участия в рисках компании (т.е. не инвестируют свой собственный капитал), то почему они должны получать право на прибыль? Многие, особенно частные корпорации, не желают обнародовать любую финансовую информацию, что необходимо делать в случае распределения прибыли. Большая часть фирм верит, что или их прибыль, или их рабочая сила слишком нестабильны, чтобы применять программы участия в прибыли. Многие фирмы могут принять эту идею, но необходимы квалифицированные эксперты, чтобы разработать и внедрить программу. |

Перейти на страницу: 1 2 3 4 5 |