|

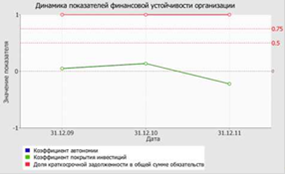

Рис. 2.3 Динамика основных показателей

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПО ВЕЛИЧИНЕ ИЗЛИШКА (НЕДОСТАТКА) СОБСТВЕННЫХ ОБОРОТНЫХ

СРЕДСТВ

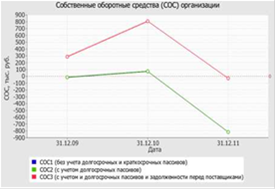

Поскольку на последний день анализируемого периода (31.12.2011) наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное (ПРИЛОЖЕНИЕ 4). При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов и затрат в течение анализируемого периода (с 31 декабря 2009 г. по 31 декабря 2011 г.) ухудшили свои значения.

Рис. 2.4 Собственные оборотные средства

АНАЛИЗ ЛИКВИДНОСТИ

Расчет коэффициентов ликвидности: |

Показатель ликвидности |

Значение показателя |

Изменение показателя (гр.4 - гр.2) |

Расчет, рекомендованное значение | | |

31.12.2009 |

31.12.2010 |

31.12.2011 | | | |

1 |

2 |

3 |

4 |

5 |

6 | |

1. Коэффициент текущей (общей) ликвидности |

0,43 |

0,89 |

0,42 |

-0,01 |

Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более. | |

2. Коэффициент быстрой (промежуточной) ликвидности |

0,85 |

0,43 |

0,15 |

-0,7 |

Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 1 и более. | |

3. Коэффициент абсолютной ликвидности |

0,29 |

0,25 |

0,16 |

-0,13 |

Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: не менее 0,2. |

На 31 декабря 2011 г. коэффициент текущей ликвидности имеет значение ниже нормы (0,42 против нормативного значения 2). При этом нужно обратить внимание на имевшее место в течение анализируемого периода (с 31 декабря 2009 г. по 31 декабря 2011 г.) негативное изменение - коэффициент текущей ликвидности снизился на -0,01.

Для коэффициента быстрой ликвидности нормативным значением является 1. В данном случае его значение составило 0,15. Это говорит о недостатке у ООО "МИР СТЕКЛА" ликвидных активов, которыми можно погасить наиболее срочные обязательства. Коэффициент быстрой ликвидности в течение всего анализируемого периода не укладывался в принятую норму. Третий из коэффициентов, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений, имеет значение (0,16) ниже допустимого предела (норма: 0.2). При этом нужно обратить внимание на имевшее место в течение анализируемого периода негативное изменение - коэффициент абсолютной ликвидности снизился на -0,13.

Перейти на страницу: 1 2 3 4 5 6 7 |