|

Таблица 15. Группировка статей баланса по группам ликвидности |

Наименование |

Актив |

Наименование |

Пассив |

Сравнение | | |

На начало |

На конец | |

На начало |

На конец |

На начало |

На конец | |

А1. Наиболее ликвидные активы (А1 = стр. 250 + стр. 260) |

660,63 |

539,42 |

П1. Наиболее срочные обязательства (П1 = стр. 620) |

2769,944 |

2292,826 |

М |

М | |

А2. Быстрореализуемые активы (А2 = стр. 240) |

1425,894 |

1620,163 |

П2. Краткосрочные пассивы (П2 = стр. 610 + стр. 630 + стр. 660) |

0 |

0 |

Б |

Б | |

А3. Медленно реализуемые активы (А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270) |

1477,59 |

1458,289 |

П3. Долгосрочные пассивы (П3 = стр. 590 + стр. 640 + стр. 650) |

489,763 |

568,971 |

Б |

Б | |

А4. Труднореализуемые активы (А4 = стр. 190) |

885,62 |

1120,383 |

П4. Постоянные пассивы (П4 = стр. 490) |

1190,027 |

1876,458 |

М |

М |

Баланс предприятия считается абсолютно ликвидным, если: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 £ П4

Допустимая ликвидность, если: А1 < П1; А2 ≥ П2; А3 ≥ П3; А4 ~ П4

Нарушенная ликвидность, если: А1 < П1; А2 < П2; А3 ≥ П3; А4 ~ П4

Кризисная ликвидность, если: А1 < П1; А2 < П2; А3 < П3; А4 > П4

Основываясь на данных таблицы, делаем выводы, что баланс предприятия ликвиден, то есть платежеспособен. На каждом отрезке времени показатели ликвидности неизменны. На предприятии недостает высоко ликвидных средств - для погашения обязательств, и если оставить политику предприятия без изменений, эта ситуация способна повлиять отрицательно на дальнейшее экономическое развитие.

Важным экономическим показателем являются коэффициенты ликвидности. Данные показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидности - для банков, коэффициент текущей ликвидности - для инвесторов. Для расчета этих коэффициентов построим таблицу 16.

Таблица 16. Финансовые коэффициенты ликвидности |

Коэффициент ликвидности |

Формула |

На начало |

На конец |

Характеристика | |

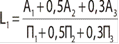

1. Общий показа-тель ликвидности (рекомендуемый показатель - L1 ≥ 1) |

|

0,62 |

0,73 |

Показывает способность компании осуществлять расчеты по всем видам обязательств - как по ближайшим, так и по отдаленным | |

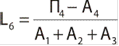

2. Коэффициент абсолютной ликвидности (рекомендуемый показатель - L2 > 0,2-0,7) |

|

0,24 |

0,24 |

Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств | |

3. Коэффициент «критической оценки»(Допусти-мое 0,7-0,8; желательно L3 ≥ 1,5) |

|

0,75 |

0,94 |

Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам | |

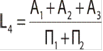

4. Коэффициент текущей ликвидности (Оптимальное - не менее 2,0) |

|

1,29 |

1,58 |

Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства | |

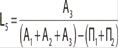

5. Коэффициент маневренности функционирующего капитала (Уменьшение показателя в динамике - положительный факт) |

|

1,86 |

1,10 |

Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности | |

6. Коэффициент обеспеченности собственными средствами (Не менее 0,1) |

|

0,09 |

0,21 |

Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости |

|