|

В балансе наблюдаем следующую картину:

Мобильные финансовые активы не больше всех обязательств, следовательно, суперустойчивостью предприятие не обладает. Однако мобильные финансовые активы меньше всех обязательств, но сумма всех финансовых активов больше их. Типом устойчивости данного предприятия является допустимая достаточная устойчивость (гарантированная платежеспособность) - так как финансовые активы и в начале, и в конце отчетного периода больше суммы всех обязательств.

Таблица 14. Финансовые коэффициенты, применяемые для оценки финансовой устойчивости компании |

Наименование показателя |

Способ расчета |

На начало |

На конец |

Изм. |

Рекомендуемые значения |

Комментарий | |

1. Коэффициент автономии |

0,27 0,27 |

0,40 |

0,13 |

Минимальное пороговое значение - на уровне 0,4. Превышение указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны |

Характеризует независимость от заемных средств. | | |

2. Коэффициент соотношения заемных и собственных средств |

2,74 2,74 |

1,53 |

-1,21 |

U2 < 1,5. Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности) |

Показывает, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств | |

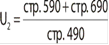

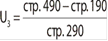

3. Коэффициент обеспеченности собственными средствами  |

0,090,210,12U3 > 0,1. Чем выше показатель (0,5), тем лучше финансовое состояние предприятияИллюстрирует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости | | | | | |

| |

Продолжение таблицы 14 | |

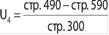

4. Коэффициент финансовой устойчивости |

0,27 0,27 |

0,40 |

0,13 |

U4 > 0,6. Снижение показателей свидетельствует о том, что предприятие испытывает финансовые затруднения |

Показывает, какая часть актива финансируется за счет устойчивых источников | |

Анализ полученных позволяет говорить о том, что предприятие достаточно устойчиво, однако зависимо от внешних источников финансирования, но стремится к большей автономии.

Анализ ликвидности и платежеспособности предприятия

Одними из немаловажных показателей являются платежеспособность предприятия и его ликвидность. Платежеспособность оценивается по балансу на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Понятие платежеспособности и ликвидности очень близки, но второе более емкое. Для анализа ликвидности составим таблицу 15.

|