|

Практическая значимость рассмотренных ранее аналитических подходов зависит от того, обеспечивают ли они обоснованный выбор стратегических путей развития данного предприятия. Представляется, что использование в качестве обобщающего критерия показателя «рентабельность собственного капитала» является не совсем корректным. Безусловно, процесс инвестирования должен способствовать достижению целей, поставленных акционерами (принято считать, что показатель ROE отвечает интересам собственников предприятия). Но все же эффективное функционирование на рынке и высокая конкурентоспособность фирмы характеризуются не величиной учетной прибыли, а объемом реальной денежной наличности, необходимой для своевременной компенсации соответствующих издержек. Поэтому в стратегическом анализе предлагается использовать более уместный, с нашей точки зрения, показатель чистого денежного потока. Его изучение рекомендуется осуществлять по следующим трем этапам.

· Первый этап. Оценка не дисконтированного чистого денежного потока.

· Второй этап. Оценка текущей стоимости чистого денежного потока.

· Третий этап. Оценка инфляционно регулируемой стоимости денежного потока.

Для каждого этапа составляются факторные модели зависимости, комплексное исследование которых поможет оптимизировать решения в области стратегического инвестиционного планирования. Сбалансировано сочетать интересы собственников (акционеров) и управленческого персонала компании.

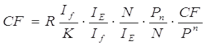

Изучение влияния факторов на показатель не дисконтированного чистого денежного потока рекомендуется проводить, используя следующую модель зависимости:

где СF-чистый денежный поток от реализации продукции,- численность персонала предприятия, чел.;- объем инвестиций в основные фонды и нематериальные активы.:- объем инвестиций в необходимые оборотные средства, млн.;- выручка от реализации продукции (без НДС), млн.;- после налоговая прибыль от реализации продукции. млн.;/R - планируемая фондовооруженность будущего производства, млн.;/If - показатель направленности долгосрочных инвестиций, коэф.;/Ie - показатель оборачиваемости активов (в части оборотных средств), коэф.;

СF/Рn - коэффициент соответствия прибыли чистому денежному потоку, коэф.

Чистый денежный поток от реализации продукции предлагается рассчитывать по следующей упрощенной формуле:

где S - полная себестоимость реализованной продукции, млн.;

Snc - не денежные статьи затрат (амортизация; начисленные, но не выплаченные налоговые и социальные платежи в составе себестоимости реализованной продукции; образованные за счет производственных издержек, но неиспользованные резервы предстоящих расходов), млн. руб.,ах - выплаченные суммы налогов с прибыли предприятия, млн.; Snc - не денежные статьи затрат (амортизация; начисленные, но не выплаченные налоговые и социальные платежи в составе себестоимости реализованной продукции; образованные за счет производственных издержек, но неиспользованные резервы предстоящих расходов), млн. руб.,ах - выплаченные суммы налогов с прибыли предприятия, млн.;

Р-валовая прибыль от реализации продукции, млн.

Использование данной факторной модели в стратегическом анализе позволяет максимизировать величину чистого денежного потока тремя различными способами. Во-первых, оценке подвергаются основные элементы производственного потенциала предприятия и регулируется величина списочного состава персонала предприятия, обеспеченность производства современной технической базой и степень эффективности использования оборотных средств. Во-вторых, исходя из поставленных целей, определяется минимально приемлемое значение нормы прибыли и оптимизируется общая направленность капиталовложений. Полученные результаты можно использовать при разработке инвестиционной политики предприятия. В-третьих, прогнозируется масса прибыли предприятия на основании соответствия после налоговой прибыли чистому денежному потоку.

Для НАК «КазАтомПром» возможным выявить рентабельность капитала, которая по среднегодовому показателю составляет 1,71. Чистый же денежный поток составляет порядка 54 млрд. тенге в год или 300 млн. долларов.

Перейти на страницу: 1 2 3 |