|

Из таблицы видно, что выручка от реализации растет а, следовательно, растет и чистая прибыль.

Выручка от реализации выросла на 2297114 рублей, себестоимость по туроператорской деятельности также увеличилась на 744000 рублей (это зависит от стоимости бензина, стоимости питания (продуктов), ежегодного роста цен на дома отдыха.). Из этого мы видим, что валовая прибыль увеличилась на 1553114 рублей.

Затраты по турфирме также возросли на 847174 рублей. Это зависит от инфляции цен, от заработной платы работников, от стоимости рекламы, интернета, телефонных разговоров и других постоянных и переменных затрат. Собственно прибыль организации до налогообложения составила в 2010 году - 1459199 рублей, в 2011 году - 2165139 рублей.

Отклонение в прибыли составило 705940 рублей. Необходимо оплатить налог на прибыль, который составляет 24 процента. Итого за 2010 было заплачено 350208 рублей налогов и в 2011 году 519633 рублей. Чистая прибыль фирмы увеличилась на 536515 рублей.

Рис. 8. Динамика изменения выручки от продаж и чистой прибыли

Рис. 9. Динамика изменения прибыли от продаж и чистой прибыли

Следовательно можно сделать выводы, что анализируемое предприятие работает безубыточно, правильно распоряжается своими затратами и своей прибылью.

Как видно из таблицы 3, среднесписочная численность персонала не изменилась, а фонд оплаты труда возрос. Если в 2010 году он составлял 1160700, то уже в 2011 году составил - 1221184 руб. Таким образом, абсолютный прирост составил более 60 000 рублей. Это свидетельствует об индексации заработных плат в зависимости от темпов инфляции.

На рис. 10. представлена диаграмма изменения фонда оплаты труда и среднегодовой заработной платы.

Рис. 10. Динамика изменения фонда оплаты труда

Для более эффективного использования имеющихся ресурсов проводится анализ затрат.

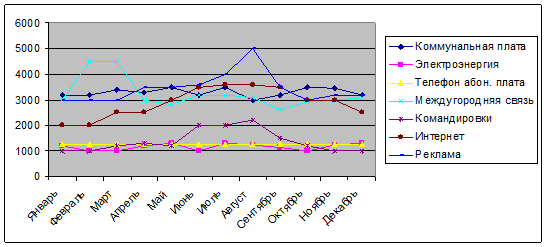

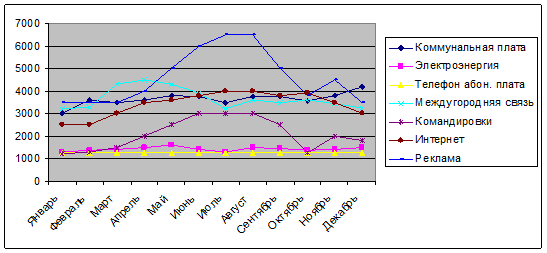

Рассмотрим динамику затрат за 2010 и 2011 год. Для того, чтобы более наглядно увидеть тенденции изменения затрат, составим графики основных статей затрат по месяцам (рис. 11, 12).

Рис. 11. Динамика изменения затрат за 2010 год

Рис. 12. Динамика изменения затрат за 2011 год

Как видно из рисунков, практически неизменными на протяжении анализируемого периода были оплата электроэнергии и абонентская плата за телефон.

Среди значимых статей расходов следует назвать:

Оплата Интернета - данная статья расходов колеблется в зависимости от сезона. Как видно по графикам увеличение затрат приходится на период с апреля-мая по октябрь. Это обусловлено сезонными запросами туристов на поиск, подбор и бронирование туров. В том числе, следует учесть, что за период с января 2010 года по декабрь 2011 года уровень затрат по данной статье возрос примерно в 1,5 раза.

Коммунальная плата - данная статья расходов от времени года не зависит и в течение года колеблется незначительно, однако в структуре затрат занимает существенную нишу.

Перейти на страницу: 1 2 3 |