|

Источник: отчетные данные ЗАО «Декафом» за 2008-2010 гг.

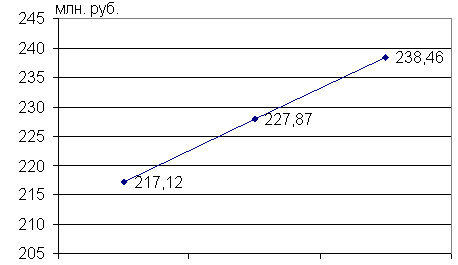

В 2009 г. по отношению к 2008 г. выручка увеличилась на 5 %, в 2010 г. по отношению к 2009 г. увеличилась на 4,6 %. Динамику роста выручки от продаж товаров удобно проследить на диаграмме (рисунок 2.1.1).

2009 2010 годы

Рис. 2.1.1. Динамика выручки ЗАО «Декафом» в 2008-2010 гг., млн. руб.

Себестоимость проданных товаров, продукции, работ, услуг в 2009 г. увеличилась на 15,8 % по отношению к 2008 г., по сравнению с 2009 г. в 2010 г. себестоимость также увеличилась на 55,1 %. Валовая прибыль в 2009 г. по отношению к 2008 г. увеличилась на 4,5 %, в 2010 г. произошло увеличение на 17,1 % и достигла значения 9 654 842 руб. Коммерческие расходы по сравнению с 2008 г. к 2009 г. увеличились лишь на 0,1 %, а к 2010 г. имело место увеличение на 2,3 % по сравнению с 2009 г. Управленческие расходы увеличились всего на 21,8 % в 2009 г., в 2010 г. расходы уменьшились на 28,8 % и составили 1 988 984 руб.

Прибыль (убыток) от продаж, проценты к уплате по сравнению с 2008 г. возросла на 7,2 % в 2009 г. и возросла по сравнению с 2009 г. на 7 % в 2010 г. Проценты к уплате на предприятии составили сумму 2 376 543 руб. в 2009 г., то есть увеличились на 9,7 %, в 2010 г. проценты к уплате увеличились на 5,1 %. Операционные расходы снизились по сравнению с 2008 г. в 2009 г. 6,7 % и увеличились в 2010 г. по сравнению с 2009 г. на 12,7 %.

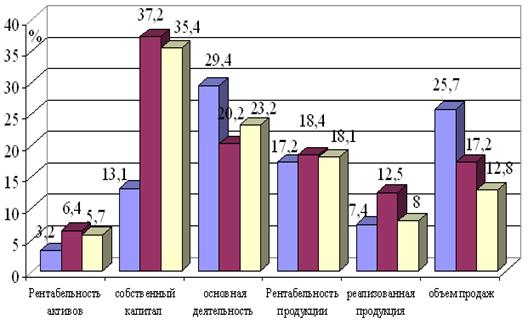

Внереализационные расходы значительно снизились в 2009 г., что составило всего 24,3 % по сравнению с 2008 г., в 2010 г. расходы значительно увеличились на 94 % по сравнению с 2009 г. и составили сумму 210 656 руб. Прибыль (убыток) до налогообложения уменьшилась на 9,4 % в 2009 г. и по сравнению с 2010 г. увеличилась на 19,5 %. Проанализируем рентабельность деятельности ЗАО «Декафом» (рисунок 2.1.2.).

2008 2008  2009 2009  2010 годы 2010 годы

Рис. 2.1.2. Динамика рентабельности ЗАО «Декафом» за 2008-2010 гг.

Итак из рисунка 2.1.2. видно, что рентабельность собственного капитала увеличилась, так как происходит увеличение чистой прибыли без изменения в росте собственного капитала, рентабельность продукции упала, что объясняется, что затраты на производство и реализацию продукции увеличились на 68,8 % или в 1,7 раза, а объемы производства только в 1,2 раза. Что касается рентабельности реализованной продукции, то на рубль реализованной продукции в 2008 году приходилось 7 копеек, в 2009 г. году показатель повысился и составил 12,5 копеек, а в 2010 году снова упал, составил 8 копеек.

Все показатели рентабельности в 2010 году уменьшились примерно в 1,5 раза, то есть экономическая эффективность предприятия уменьшилась в 1,5 раза. В 2010 году рентабельность активов, собственного капитала, реализованной продукции увеличившись примерно в 2 раза, по сравнению с 2009 г. А показатели рентабельности основной деятельности, произведенной продукции, а также объема продаж уменьшились в 1,54 раза, то есть можно сделать вывод о том, что баланс предприятия не является способность превращать свои активы в деньги.

Перейти на страницу: 4 5 6 7 8 9 10 |